POSLEDICE PRODAJE TELEKOMUNIKACIONE INFRASTRUKTURE

Da u našem društvu ne postoji ozbiljna kriza morala, i sistema, ne bi bilo potrebno objašnjavati zašto se infrastruktura ne prodaje, niti privatizuje.

Posledice prodaje telekomunikacione infrastrukture*

Aleksandra Smiljanić, aleksandra@etf.rs

Elektrotehnički fakultet u Beogradu

Abstrakt: Prodaja dominantnog telekomunikacionog operatora bi imala izuzetno štetne posledice po ekonomiju Srbije koja je u lošem stanju. Ovakvom prodajom zapravo se prodaje monopol nad fiksnom mrežnom infrastrukturom kroz koju se nude telekomunikacione usluge esencijalne za funkcionisanje privrede i društva. Zbog toga, ukoliko dodje do prodaje, možemo očekivati odliv velikog profita, i velikog dela prihoda Telekoma, povećanje cena, manje investicije u telekomunikacionu infrastrukturu; otpuštanja kako u Telekomu tako i u firmama koje rade za Telekom, degradaciju kvaliteta telekomunikacionih usluga. Ovakve posledice su već vidljive u zemljama regiona koje su prodale svoje operatore, a na osnovu zvaničnih podataka.

Ključne reči: telekomunikacije, infrastruktura, privatizacija

1. Uvod

Da u našem društvu ne postoji ozbiljna kriza morala, i sistema, ne bi bilo potrebno objašnjavati zašto se infrastruktura ne prodaje, niti privatizuje. Održavanje infrastrukture, i obezbeđivanje usluga bez kojih se ne može preko ove infrastrukture je jedan od osnovnih zadataka države. Zato država mora da poseduje kompletne infrastrukture u svim oblastima: telekomunikacijama, energetici, transportu, vodosnabdevanju itd. To naravno ne znači da ova tržišta ne treba u izvesnoj meri liberalizovati. Država treba da pusti kompententne kompanije da grade paralelne infrastrukture, jer su redundansa i konkurencija po pravilu pozitivne kategorije.

Fokus ove kratke prezentacije će biti telekomunikaciona infrastruktura i privatizacija Telekoma. Telekom Srbija poseduje gotovo kompletnu fiksnu mrežnu infrastrukturu, i zbog toga i jeste monopol. S obzirom da se ova infrastruktura gradila više od 100 godina, Telekom neće u skoro vreme dobiti pravu konkurenciju. Takva je situacija i u zemljama gde je telekomunikaciono tržište liberalizovano. Telekomunikacioni operatori u svetu, koji su nastali od telefonskih operatora dominiraju telekomunikacionim tržištima, jer poseduju infrastrukture koje su građene decenijama. Bitno je da se shvati da i mobilna telefonija i Internet saobraćaj koriste gotovo istu infrastrukturu kao i fiksni telefonski saobraćaj: telefonske linije, optičke kablove, i veliki deo opreme. Ovo podvlačim jer postoji nerazumevanje telekomunikacionih tehnologoja od strane nekih ekonomista. Primera radi, ekonomista Boško Mijatović je u Politici od 19. aprila, izjavio da Telekom više nema monopol u fiksnoj telefoniji jer je izdata licenca, a da se u ostalom sve se više telefonira preko Interneta. Telenor je dobio licencu za pružanje usluge fiksne telefonije, konkretno dobio je opseg korisničkih brojeva koje može da koristi. što nije naročit nivo liberalizacije, jer Telenor nema fiksnu mrežu i mora da koristi Telekomovu. Zbog toga i nije platio mnogo više od milion evra ovu licencu. Drugo, Internet saobraćaj koristi istu infrastrukturu kao i telefonski saobraćaj, i potpuno je irelevantno da li se telefonira preko telefona ili Interneta, telekomunikacioni saobraćaj u oba slučaja koristi istu infrastrukturu (telefonske linije, lokalne centrale, regionalne centrale, optičke kablove) a koju poseduje samo Telekom. Slaba konkurentnost na telekomunikacionim tržištima leži i u činjenici da sve mreže moraju biti povezane, i da je po zakonu dozvoljeno dogovaranje operatora o cenama kao što su cene interkonekcije, rominga, a koje se reflektuju na cene usluga.

Prema tome, prodajemo Telekom koji ima monopol nad infrastrukturom, i još dugo godina će biti dominantni telekomunikacioni operator. Telekom Srbije povezuje gotovo sve građane Srbije, firme, državnu upravu, policiju, vojsku, institucije od nacionalnog značaja. Nema potrebe dokazivati njegov strateški značaj. Kada se ovakva firma proda stranom kupcu, možemo očekivati vrlo negativne posledice. Prvo, ta strana firma, pošto nema (dovoljno) konkurencije može proizvoljno dizati cene, davati usluge proizvoljnog kvaliteta, proizvoljno investirati, i proizvoljno otpuštati. Republička agencija za telekomunikacije, RATEL, ima određene ingerencije u okviru politike cena, ali ih po pravilu ne koristi. Sama dozvola višestrukog povećanja pretplate pred privatizaciju, bez adekvatnog obrazloženja, govori da državne institucije ne rade po zakonu. S obzirom da je Telekom monopol, cene moraju da se formiraju po troškovnom principu, a nema indikacija da je isti poštovan u ovom slučaju. Na nivo investicija ne može da se utiče, što smo iskusili u prethodnom periodu privatizacije, jer novi vlasnici lako nađu opravdanja da se odstupi od ugovornih obaveza. Za očekivati je da će investicije stranog kupca biti manje nego investicije državnog Telekoma, jer će kupac nastojati da u kratkom roku nadoknadi novac koji je platio za Telekom. Ne postoje mehanizmi za kontrolu kvaliteta usluga, a nema konkurencije koja bi uticala da kvalitet usluga bude adekvatan. Strani kupac može i otpustiti proizvoljan broj radnika bez brige što će kvalitet usluga degradirati.

Telekom Srbija za srpske prilike ostvaruje ogroman prihod od oko milijardu evra godišnje, kao i veliki profit. Prodajom Telekoma država Srbija gubi nepovratno mogućnost kontrole nad ovim velikim prihodom. Kada se uzme u obzir da je ukupan izvoz Srbije oko 5 milijardi evra, onda je jasno da će odliv značajnog dela prihoda Telekoma imati jako loše posledice po srpsku ekonomiju. Koristeći ove prihode država može da podstakne razvoj domaće informaciono komunikacione industrije, tako što će Telekom kupovati opremu i softver od domaćih firmi. Domaćim firmama je najjednostavnije svoje proizvode prodati domaćem Telekomu, a kada dobiju takve reference onda ih mogu lakše plasirati i u inostranstvu. Ako strana firma kupi Telekom ona će kupovati opremu i softver prema svojoj poslovnoj politici, i pri tome će verovatno forsirati firme iz svoje matične zemlje. Tako da srpske firme ne samo neće moći prodati robu Telekomu, već će i njihov izvoz biti ugrožen jer neće imati adekvatne reference pri prodaji. Dakle neće se samo profit već i dobar deo prihoda odlivati iz zemlje. Ovo će povećati spoljno trgovinski deficit, i dovesti do daljeg pada dinara. Takođe, otpuštanja mogu da se očekuju ne samo u Telekomu već i u firmama koje rade za Telekom, što će povećati odliv mladih stručnjaka iz zemlje koji je već ozbiljan problem Srbije. Telekom Srbija finansira i mnoge neprofitabilne delatnosti od nacionalnog značaja, kao što su kultura i sport, i ovo finansiranje se prodajom Telekoma dovodi u pitanje. Postoje i razni drugi prateći problemi. Potrebna su znatna ulaganja da se zaštiti komunikacija između organa državne uprave kada strana firma otkupi Telekom. Takođe, državna uprava, i mnoge druge državne institucije ne plaćaju Telekomu telekomunikacione usluge ili imaju značajne popuste. Kada strana firma kupi Telekom, biće potrebna dodatna sredstva u budžetu da se plate telekomunikacione usluge po punim cenama za koje se može očekivati značajano povećanje.

U narednim odeljcima će biti pokazano da su se loše posledice, koje možemo očekivati ako se Telekom proda, zapravo i desile u zemljama koje su prodale svoje operatore stranim operatorima, što potvrđuje inače očigledno. U odeljku 2. ćemo prikazati upoređenje cena telekomunikacionih usluga u Srbiji i zemljama regiona koje su prodale svoje operatore. Zatim ćemo u odeljku 3. uporediti investicije u telekomunikacione infrastrukture Srbije i zemalja regiona koje su prodale svoje operatore. I na kraju analize, u odeljku 4., ćemo uporediti broj zaposlenih u telekomunikacionih operatorima koje su prodale svoje operatore i u zemljama koje to nisu učinili. U odeljku 5. ćemo izvesti zaključke iz pomenute analize. U poslednjem odeljku će biti dat predlog kako se zapravo može podstaći razvoj telekomunikacija u Srbiji, koji isključuje prodaju Telekoma kao najlošiji moguć potez.

2. Upoređenje cena prodatih operatora i Telekoma Srbije

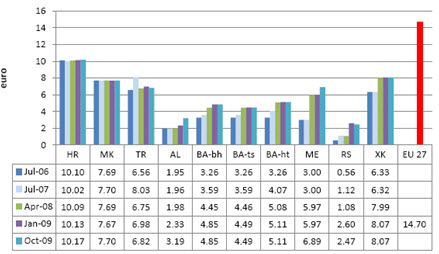

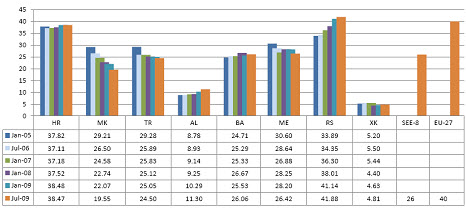

U ovom odeljku ćemo prikazati upoređenje cena Telekoma Srbije i zemalja regiona. Koristićemo najnovije zvanične podatke kompanije “Cullen International” koja je zvanično angažovana od strane Evropske komisije za analizu telekomunikacionih tržišta za zemlje jugoistočne Evrope koje nisu u Evropskoj uniji [Kulen 2010]. U manjinskom državnom vlasništvu su operatori Republike Srpske, Crne Gore, Hrvatske, Albanije, i Makedonije, dok su u većinskom državnom vlasništvu operatori Srbije, hrvatski i bosanski operatori u Bosni i Hercegovini. Na graficima HR označava Hrvatsku, MK Makedoniju, TR Tursku, AL Albaniju, BA tri operatora Bosne i Hercegovine podeljene prema nacionalnoj pripadnosti, ME Crnu Goru, RS Srbiju bez Kosova, XK Kosovo. U svim ovim zemljama dominantni operatori poseduju gotovo celokupnu fiksnu telekomunikacionu infrastrukturu, tako da oni imaju monopolski položaj za sve telekomunikacione usluge koje koriste fiksnu mrežu, a takva je većina usluga.

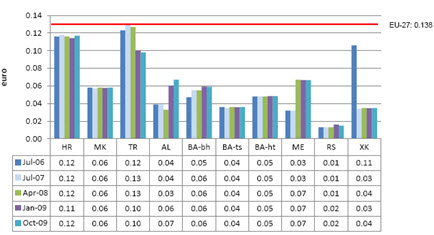

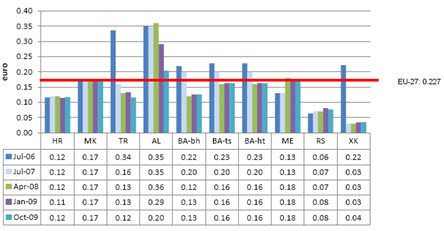

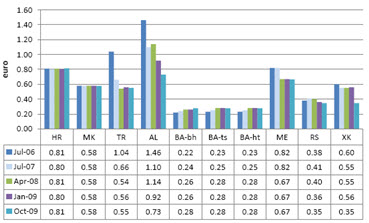

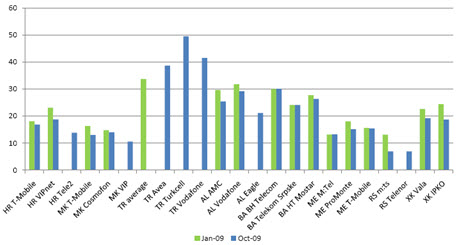

Na slikama 1-4 su prikazane cene za usluge fiksne telefonije: telefonske pretplate, lokalnih impulsa, međugradskih impulsa, i impulsa iz fiksne u mobilnu mrežu. Fiksna telefonija je visoko monopolizovana usluga, i u analiziranim državama dominantni operatori zauzimaju više od 75% tržišta ovih usluga, a u većini slučajeva zapravo više od 90% tržišta. Vidimo da su ubedljivo najniže cene usluga fiksne telefonije u Srbiji, a zatim u Bosni i Hercegovini koja takođe nije prodala svoje operatore. Republika Srpska jeste prodata Telekomu Srbije, ali podaci ukazuju da Telekom Srbije prati cene usluga drugih državnih operatora u ovoj državi. Izrazito su niske cene lokalnih impulsa u Srbiji koji se najviše troše, niže su od pet do jedanaest puta. Međutim, po trenutnim cenovnicima na zvaničnim sajtovima, ove razlike u cenama su još veće. Pa su tako lokalni impulsi u minimalnim paketima u Hrvatskoj od 20 do 40 puta skuplji nego u Srbiji. U Srbiji je na primer 56% ukupnog saobraćaja lokalni saobraćaj [RATEL 2009: 56]. Lokalni saobraćaj obuhvata i Internet dajal-ap veze, pa bi ovakvo drastično povećanje cena izazvalo i smanjenje korišćenja Interneta. Prema graficima na slikama 1-4 možemo zaključiti da su telefonske usluge kao osnovne telekomunikacione usluge obezbeđene po znatno pristupačnijim cenama u zemljama gde su dominantni operatori u državnim rukama, odnosno u Srbiji i Bosni. To je u skladu sa logičnim očekivanjem da će država imati veću odgovornost prema svojim građanima nego strani vlasnici dominantnih operatora. Čak i kad su neodgovorni političari u pitanju, u demokratskim sistemima oni imaju obavezu prema građanima kao glasačima na narednim izborima.

Slika 1. Telefonska pretplata

Slika 2. Lokalni poziv u trajanju 3 minuta

Slika 3. Međugradski poziv u trajanju od 3 minuta

Slika 4. Poziv iz fiksne u mobilnu mrežu u trajanju od 3 minuta

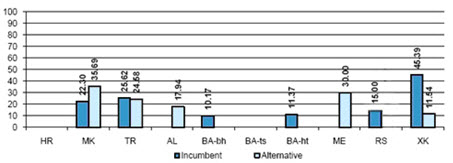

Veliki broj paketa mobilnih usluga koji je na raspolaganju čine analizu i upoređenje cena ovih usluga vrlo teškim. Zato su uvedeni standardni paketi usluga za male, srednje i velike korisnike koji uključuju klasične usluge mobilne telefonije prema statistikama korišćenja ovih usluga. Ovde ćemo prikazati samo upoređenje cena standardnih paketa za srednje korisnike, a rezultati za male i velike korisnike su identični. Standardni paket za srednje korisnike uključuje: 65 poziva, 30 sms-a, 0.67 mms-a, 14% poziva u fiksnu mrežu, 7% internacionalnih poziva, 48% poziva u istu mrežu, 24% poziva van mreže, 7% telefonskih poruka, 50% poziva za vreme skuplje tarife, 24% poziva za vreme jeftinije tarife, 26% poziva za vreme vikenda. Sa grafika na slici 5, može se uočiti da su cene u Srbiji ponovo bar duplo jeftinije nego u drugim zemljama. Razlog za izuzetno niske cene mobilne telefonije u Srbiji je činjenica da je fiksna telefonija znatno jeftinija u Srbiji, pa ako mobilna telefonija postane suviše skupa, korisnici će se opredeljivati da koriste fiksnu. Drugi razlog je i činjenica da u Srbiji postoji ozbiljna konkurencija u oblasti mobilne telefonije. Možemo primetiti su cene usluga mobilne telefonije u Srbiji značajno jeftinije nego u Bosni, što je verovatno posledica da na nivou nacionalnih entiteta u Bosni nema konkurencije u oblasti mobilne telefonije.

Slika 5. Cene u evrima na mesečnom nivou standardnih paketa mobilnih usluga za srednjeg korisnika

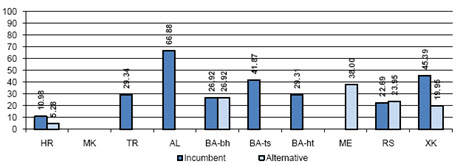

Cene širokopojasnog Interneta brzine 1Mb/s i 2Mb/s su prikazane na slikama 6 i 7. Cena za 1Mb/s je ispravljena. Vidimo da je Telekom Srbije ponovo među najjeftinijim operatorima. Jedino je cena širokopojasnog Internet brzine 2Mb/s u Hrvatskoj jeftinija dva puta. Međutim, prihodi od Internet usluga su mali deo ukupnih prihoda što se može videti sa slike 8. Tako da bi Telekom Srbije mogao da još snizi ove cene a da pri tome ne oseti bitno smanjenje prihoda. Ustvari, može se očekivati čak povećanje prihoda ako bi Telekom Srbije smanjio cene širokopojasnog Interneta, jer bi niske cene privukle značajno veći broj korisnika.

Slika 6. Cene u evrima na mesečnom nivou širokopojasnog Interneta brzine 1Mb/s

Slika 7. Cene u evrima na mesečnom nivou širokopojasnog Interneta brzine 2Mb/s

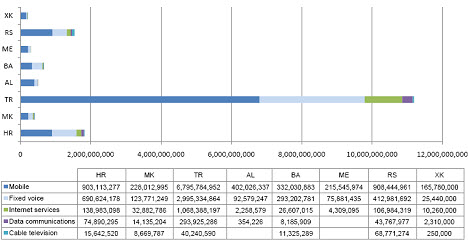

Slika 8. Odnos u evrima prihoda za različita telekomunikaciona tržišta

Telekom Srbija je najjeftiniji ili među najjeftinijima i za gotovo sve ostale usluge u ponudi, kao što su: iznajmljivanje kapaciteta kroz mrežu, terminacija poziva u mobilnoj mreži, iznajmljivanje kapaciteta ka inostranstvu, iznajmiljivanje kapaciteta za Internet saobraćaj itd. Jedino je skuplja terminacija poziva u fiksnoj mreži Telekoma Srbije [Kulen].

3. Upoređenje investicija prodatih operatora i Telekoma Srbije

U ovom poglavlju ćemo uporediti investicije u telekomunikacionu infrastrukturu Srbije i zemalja regiona koje su prodale svoje operatore. Ponovo ćemo koristiti podatke kompanije “Cullen International” [Kulen 2010].

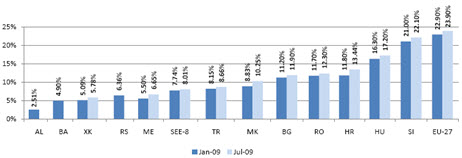

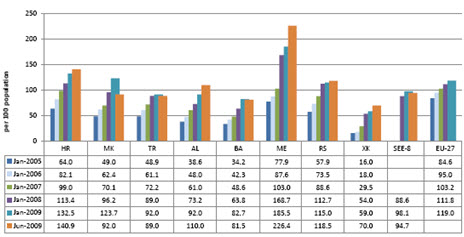

U fiksnoj mreži imamo dve vrste investicija. Jedno su investicije u kablove: optičke kablove do lokalnih centrala, i bakarne žice do korisnika. Drugo su investicije u telefonske i širokopojasne priključke. Postavljeni kablovi se koriste i za usluge fiksne telefonije, i za usluge Interneta kako uskopojasnog (dajal-ap) tako i širokopojasnog (DSL). Teško je dati procenu prosečnog troška po korisniku, jer cene najčešće nisu javno raspoložive i određuju se na samim tenderima. Međutim sigurno su ulaganja u kabliranje značajno veća, od četiri do pet puta, nego u širokopojasne priključke. Telefonski priključci su značajno jeftiniji od širokopojasnih. Na slici 9 je prikazana penetracija fiksnih linija, odnosno broj fiksnih linija, odnosno bakarnih parica na 100 stanovnika u zemljama regiona. Vidimo da je jedino Srbija značajnije ulagala u fiksne linije, dok je u nekim zemljama broj fiksnih linija čak i opao, npr. u Makedoniji, Crnoj Gori i Turskoj. Razlog za opadanje broja fiksnih linija je verovatno naglo povećanje cena usluge fiksne telefonije u ovim zemljama, kada su operatori prodati, do nivoa koji siromašni građani ne mogu da plate. Srbija kao rezultat ima najveću penetraciju fiksnih linija od 42%, koja je značajno viša od proseka u regionu koji je 25%, i čak viša od proseka zemalja Evropske unije. Na slici 10 možemo videti broj priključaka za širokopojasni Internet. Penetracija širokopojasnog Interneta u Srbiji je 6.3% što je nešto niže od proseka zemalja regiona koji je bio 7.7% u januaru 2009. Međutim pošto su ulaganja u kabliranje, odnosno fiksne linije, po korisniku nekoliko puta veća, može se zaključiti da su ulaganja u telekomunikacionu infrastrukturu Srbije bila značajno veća nego u zemljama regiona koje su prodale svoje operatore.

Srbija je zapravo imala veća ulaganja u širokopojasni Internet čak i od Hrvatske koja je naizgled bolja u ovoj oblasti jer u njoj je broj širokopojasnih korisnika veći za 5% ukupnog stanovništva. Međutim, kao što je rečeno širokopojasni priključak zahteva žičani kabl do korisnika koji je oko četiri puta skuplji od samog priključka. Sa slike 9 vidimo su žičani kablovi u Srbiji instalirani do novih korisnika koji čine 7% stanovništva, a u Hrvatskoj samo do novih 1% stanovnika. Dok se u Hrvatskoj ulagalo u priključke, u Srbiji se ulagalo u čak veći broj kablova koji su znatno skuplji i komplikovaniji za instalaciju.

Slika 9. Penetracija fiksnih linija (broj parica na 100 stanovnika)

Slika 10. Penetracija fiksnog širokopojasnog Interneta

Slika 11. Penetracija mobilne telefonije

Ulaganja u mobilne i bežične mreže su manja po korisniku u odnosu na ulaganja u fiksne mreže zasnovane na optičkim i električnim kablovima, ali su njihovi kapaciteti znatno manji. Međutim, pošto su mobilne mreže doživele ekspanziju u prethodnom periodu, onda su ulaganja u ove mreže bila u rangu sa ulaganjima u fiksnu mrežu. Na slici 11 je prikazana penetracija mobilne telefonije, odnosno broj aktivnih sim kartica po stanovniku. Možemo primetiti da je razvoj mobilnih mreža u svim zemljama regiona bio sličan, pa samim tim i ulaganja u iste. Penetracija mobilne telefonije preko 100% ne traži ulaganja od strane mrežnog operatora, jer ne znači povećanje telefonskog saobraćaja.

4. Upoređenje broja zaposlenih prodatih operatora i onih koji to nisu

U ovom odeljku ćemo uporediti broj zaposlenih u operatorima koji su prodati stranim operatorima, i u onim operatorima koji to nisu. Broj zaposlenih naravno varira u zavisnosti od broja stanovnika zemlje koju taj operator opslužuje, i od nivoa liberalizacije telekomunikacionog tržišta u toj zemlji. Mi ćemo upoređivati opterećenost zaposlenih u operatorima koju definišemo kao broj korisnika po jednom zaposlenom. Opterećenost zaposlenih možemo grubo proceniti pomoću sledeće formule:

O=D*S/Z (1)

gde je D deo tržišta koje opslužuje operator, S je broj stanovnika zemlje operatora, i Z je broj zaposlenih u telekomunikacionom operatoru. Deo tržišta koji opslužuje dati operator se može proceniti na osnovu sledeće formule

D=P/T (2)

gde je P ukupan prihod operatora, a T su ukupni prihodi telekomunikacionih operatora u datoj zemlji.

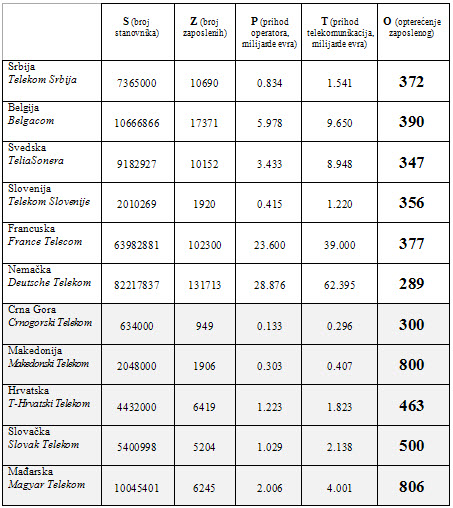

U tabeli na slici 12 su dati podaci potrebni za izračunavanje opterećenosti zaposlenih u operatorima raznih zemalja. Uzeti su podaci za 2008-mu godinu jer su jedino oni javno dostupni za sve zemlje. Ukupni prihodi operatora i broj zaposlenih je uzet iz njihovih godišnjih izveštaja koji su na raspolaganju na Internetu. Broj stanovnika i ukupni prihodi (BDP) zemalja Evropske unije su preuzeti iz Eurostata [Eurostat 2008]. Ukupni prihodi od telekomunikacija kao procenat ukupnih prihoda su preuzeti od Svetske Banke i Internacionalne Telekomunikacione Unije pri UN [Svetska Banka 2008]. Za zemlje regiona, broj stanovnika je preuzet iz publikacije Cullen International, a ukupni prihodi telekomunikacija su izračunati sa slike 8 koja je preuzeta iz iste publikacije. Telekom Srbije poseduje firmu Telus i koristi njene usluge održavanja i obezbeđenja. S obzirom da 0.56 prihoda Telusa dolazi od Telekoma, toliki deo 1900 zaposlenih u ovoj firmi je dodat broju zaposlenih u Telekomu.

U tabeli na slici 12 su izračunata operećenja zaposlenih u operatorima zemalja koje su prodale svoje operatore, i zemljama koje to nisu učinile, a koje su osenčene u tabeli. Naime, države su najveći akcionari svojih dominantnih operatora u Srbiji, Belgiji, Švedskoj, Sloveniji, Francuskoj, Nemačkoj i drugim zemljama. S druge strane, Crna Gora, Makedonija, Hrvatska, Slovačka i Mađarska su prodale svoje dominantne Dojče Telekomu. Telekomunikacioni operatori koji su nastali od telefonskih operatora dominiraju na svim telekomunikacionim tržištima što se vidi iz njihovih prihoda. Iz tabele se jasno vidi da je u zemljama koje su prodale svoje operatore stranom operatoru, opterećenje zaposlenih znatno veće nego u zemljama koje nisu prodale svoje operatore. To ukazuje na činjenicu da u ovim zemljama zaposleni nisu otpušteni zato što su višak, nego da bi strani operator postigao što veću zaradu. U ovim zemljama dominacija prodatih operatora je naročito izražena. Vlasnik ovih operatora nema pritisak od konkurencije da pruža usluge boljeg kvaliteta, niti da intezivno investira, te tako može proizvoljno da otpušta. Kao rezultat korisnici imaju loše usluge, i videli smo, i skupe usluge, dok država gubi radna mesta za svoje građane. Jedini izuzetak iz ovog pravila je Crna Gora, u kojoj je opterećenost zaposlenih jako mala, ali ona se može posmatrati kao singularna tačka zbog poznatih osobenosti svojih stanovnika, a zbog kojih je strani vlasnik verovatno morao da popusti. Drugo objašnjenje koje se može dati jeste činjenica da operator Crne Gore opslužuje mali broj stanovnika, i u tako maloj firmi optimizacija poslova postaje teža. Vrlo je šokantna izuzetno mala opterećenost Dojče Telekoma u samoj Nemačkoj od 289 korisnika po zaposlenom, koja je drastično manja nego u drugim zemljama čije operatore poseduje Dojče Telekom, pa čak i preko tri puta manja nego u Mađarskoj i Makedoniji. Možemo primetiti i da je opterećenost zaposlenih u Telekomu Srbije slična kao u zemljama gde operatori nisu prodati strancima. To znači da, prema datim podacima, u Telekomu Srbije možemo samo očekivati otpuštanja ako bude prodat.

Slika 12. Opterećenje zaposlenih u dominantnim operatorima različitih zemalja

Zaključak

Na osnovu prethodne analize možemo sa sigurnošću da tvrdimo da bi prodaja Telekoma Srbije bila izuzetno štetna za našu zemlju. Motivacija stranog kupca jeste da izvuče što veću korist iz zemlje. To je najlakše učiniti kupovinom infrastrukturnih firmi kao što je Telekom. S jedne strane, telekomunikacione usluge su esencijalne za funkcionisanje građana, države i privrede. S druge strane, telekomova fiksna telekomunikaciona infrastruktura je građena decenijama i kao takva nema konkurenciju. Kroz fiksnu telekomunikacionu infrastrukturu se prenose sve vrste saobrađaja: telefonski, mobilni i Internet. Budućem vlasniku Telekoma su dakle zagarantovani veliki prihodi za neophodne usluge kroz infrastrukturu koja nema konkurenciju.

Videli smo da su u zemljama regiona koje su prodale svoje operatore stranom operatoru cene telekomunikacionih usluga mnogostruko više nego u Srbiji, iako je BDP po glavi stanovnika u ovim zemljama sličan kao u Srbiji, osim u Hrvatskoj gde je dva puta veći. Istovremeno zvanični podaci o razvoju telekomunikacionih infrastruktura u ovim zemljama ukazuju na to da su ulaganja bila najviša u Srbiji. Na kraju smo videli da je u prodatim operatorima otpušten veliki broj zaposlenih, tako da je sada opterećenje zaposlenih u ovim operatorima izuzetno veliko. Opterećenje mereno brojem korisnika po zaposlenom je u prodatim operatorima regiona više puta veće nego u operatorima koji nisu prodati stranim operatorima. Pri tome, Telekom Srbije ostvaruje visok profit. Dakle, prihodi prodatih operatora su viši od Telekomovih, rashodi su niži, postavlja se pitanje gde je razlika. Odgovori mogu biti različiti ali nijedan ne ide u prilog prodaji Telekoma. Prvi je, da su ovi operatori postali neefikasniji kada su prodati stranom operatoru, i da su sada neefikasniji od Telekoma Srbije. To bi bilo sasvim realno očekivati, jer su ovi operatori kupljeni od strane multinacionalnog, izuzetno velikog, operatora koji čak dominira na evropskom tržištu. Poznato je da su monopoli neefikasni, jer nemaju konkurencije da izvrši pritisak na tržištu. Prirodno je onda očekivati da je kompanija koja dominira na velikom evropskom tržištu bude manje efikasna od Telekoma Srbije koja samo dominira na srpskom tržištu. Drugi odgovor je da se iz firmi koje su prodate izvlače veliki profiti. Polako dolazimo i do trećeg mogućeg odgovora da strana kompanija forsira industriju svoje matične zemlje, tako što angažuje firme svoje matične zemlje sa prioritetom. S obzirom da uglavnom firme bogatih zemalja kupuju operatore siromašnijih zemalja, njihove firme su pravilu skuplje zbog značajno viših primanja, te povećanje cena, smanjenje investicija i degradacija kvaliteta usluga postaju neminovni.

Koji god odgovor da je tačan ili neka kombinacija istih, dolazimo do zaključka da se ovde ne radi o tržišnoj privredi u kojoj se povećava efikasnost da bi se smanjile cene i poboljšao kvalitet usluga. Zapravo se radi o novoj društveno-političkoj situaciji, koju bi možda bilo prikladno zvati nacional-globalizam.

5. Kako se može ubrzati razvoj telekomunikacija

Prodaja Telekoma Srbije bi imala nesagledivo loše posledice po ekonomiju Srbije kako je objašnjeno. Motivi za ovu prodaju su u potpunosti nejasni, i o njihovoj neregularnoj prirodi možemo da nagađamo. Uspešna strategija razvoja telekomunikacione infrastrukture bi bila vrlo jednostavna. Telekom ne treba prodavati, ali telekomunikaciono tržište treba liberalizovati. Treba dati koncesiju za EPS-ovu mrežu optičkih kablova. Ovo je međugradska mreža sa neiskorišćenim kapacitetima, ali koja nema pristupni deo do korisnika. Firma koja bi kupila ovakvu koncesiju bi bila motivisana da izgradi pristupnu mrežu do korisnika koja zahteva najveća ulaganja. S druge strane, firma koja kupi Telekom nema ovakvu motivaciju jer Telekom već ima kompletnu mrežu. Istovremeno bi trebalo podeliti licence za brzi bežični pristup po okruzima na koje je podeljena Srbija (WiMax ili LTE tehnologije). Preko ove tehnologije mogu da se pružaju usluge brzog Interneta, fiksne i eventualno mobilne telefonije. Bežične tehnologije su jeftine, mogu se lako i brzo pustiti u rad, i naročito prikladne za ruralna područja. Preko njih bi se brzi Internet mogao učiniti dostupnim svima u kratkom vremenu. Istovremeno, pošto bi licence uključile obavezu pokrivanja okruga, ona bi zahtevala ulaganja koja su pristupačna domaćim, tipično malim, firmama. Tako bi domaće firme dobile državne resurse na raspolaganje, učestvovale bi u izgradnji infrastrukture, a zatim bi mogle da prihoduju od telekomunikacionih usluga. Ovakvo rešenje bi istovremeno podstaklo razvoj telekomunikacione infrastrukture, i domaće informaciono komunikacione privrede.

Ovakva strategija bi bila u skladu sa evropskom integracijom Srbije ukoliko do iste dođe. Naime EU ne zahteva privatizaciju dominantnog operatora, ali zahteva liberalizaciju telekomunikacionog tržišta. Sve zemlje EU imaju istu obavezu, i liberalizacije telekomunikacionih tržišta koje su sprovele su imale očekivane pozitivne efekte. Odluka da Telekom Srbije ostane u rukama države Srbije je u skladu sa principom decentralizovanog odlučivanja za koju se EU zalaže. Takođe, ovakva odluka će doprineti ekonomskom razvoju Srbije i postizanju njene ekonomske nezavisnosti koja je jedan od uslova za ulazak u EU. Na kraju, dominantni telekomunikacioni operatori su državni u mnogim evropskim zemljama: Sloveniji, Luksemburgu, Belgiji, Švedskoj, Finskoj, Danskoj, Norveškoj, Švajcarskoj i drugim.

Reference

[Kulen 2010] Cullen International, Enlargment Countries’ Monitoring Report 3, Annex: Cross-Country Tables, http://www.hakom.hr/default.aspx?id=622 01.03.2010.

[RATEL 2009] RATEL, Pregled tržišta telekomunikacija u Republici Srbiji u 2008. godini, http://www.ratel.rs/tržište/pregledi_tržišta.77.html 08.07.2009.

[Eurostat 2008] Zvanična statistika Eurostat za 2008 godinu

http://epp.eurostat.ec.europa.eu/portal/page/portal/statistics/ search_database

[Svetska Banka 2008] Zvanična statistika Svetske Banke i Internacionalne Telekomunikacione Unije za 2008 godinu

http://data.worldbank.org/indicator/IT.TEL.REVN.GD.ZS

Abstract: Selling of the incumbent telecommunication operator would have extremely bad consequencies for the economy of Serbia which is already in a poor shape. The incumbent operator, Telekom Srbija, owns almost the entire fixed telecommunication infrastructure of Serbia that provide the telecommunication services essential for functioning of the Serbian society and economy. So, if Telekom Srbija would be sold, we could expect flowing of the big profit out of Serbia as well as of the significant part of the revenue. We could expect higher prices of telecommunication services, lower investments into the infrastructure, layoffs in both Telekom Srbija and its supporting industry, and the lower quality of service. These consequencies are already clearly visible in the countries of the region that sold their incumbent operators, based on the official data.

*) Rad je u skraćenoj verziji izlagan na Okruglom stolu na temu POREKLO I ISHOD KRIZA, koji su organizovali Odbor za ekonomske nauke SANU i Društvo za privrednu istoriju, i treba da bude objavljen u sledećem Zborniku SANU.